Por qué la excelencia te mata

Es la paradoja más cruel del mundo empresarial: las empresas no fracasan porque sus directivos sean incompetentes o perezosos. Fracasan precisamente porque son excelentes gestores.

Imagina una organización que escucha religiosamente a sus clientes más rentables, invierte agresivamente en I+D para mejorar sus productos estrella, y asigna capital solo a las oportunidades con mayor retorno garantizado. Según los manuales de MBA tradicionales, lo están haciendo todo bien. Según Clayton Christensen, autor de «The Innovator’s Dilemma», están cavando su propia tumba.

Cuando este libro se publicó en 1997, sacudió los cimientos de Silicon Valley. La tesis era tan contraintuitiva que muchos ejecutivos se negaron a aceptarla: las mejores prácticas de gestión pueden llevarte a la bancarrota. Hoy, en la era de la IA y la transformación digital, sus lecciones no solo siguen vigentes, sino que son la diferencia entre sobrevivir o convertirse en el próximo Kodak, Blockbuster o Nokia. En esta guía profunda (y brutalmente honesta), deconstruimos la mecánica matemática del fracaso corporativo y te damos las herramientas para auditar si tu empresa está a punto de ser disrumpida.

Lo que vas a leer a continuación no es una simple reseña. Es una guía completa y práctica del dilema más estudiado del management moderno. Analizaremos con ejemplos concretos (Netflix, Kodak, Salesforce) cómo conceptos como Value Networks, Disruptive Innovation, y el RPV Framework se traducen en decisiones que salvan o hunden empresas valoradas en miles de millones.

La Mecánica del Fracaso: Innovación Sostenida vs. Disruptiva

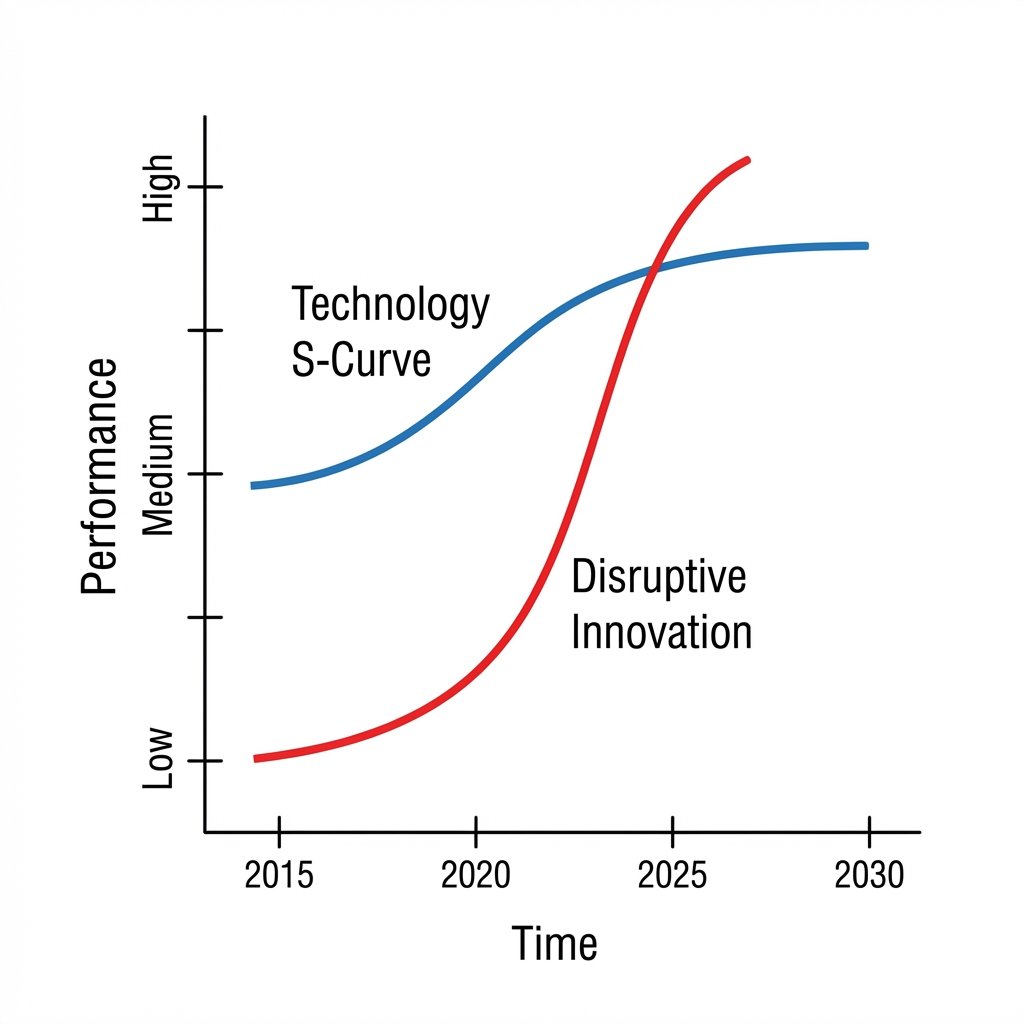

Para diagnosticar el riesgo, primero debemos entender la diferencia entre mejorar y disrumpir. No es semántica; es matemática de curvas S. Y es brutalmente simple una vez visualizada.

Innovación Sostenida: La zona de confort

La mayoría de la «innovación» corporativa cae aquí. Se trata de hacer que los productos actuales sean mejores: más rápidos, más potentes, con más batería, mejor resolución, más funciones. El objetivo es mantener contentos a los clientes actuales y proteger los márgenes. Y funciona. Los líderes del mercado casi nunca pierden batallas de innovación sostenida.

Ejemplo concreto: La evolución del iPhone. Cada año, Apple mejora la cámara, el procesador, la duración de la batería. Es innovación sostenida pura. Los clientes que compraron el iPhone 12 valoran estas mejoras y están dispuestos a pagar por el iPhone 15. Apple escucha a sus mejores clientes (los que compran los modelos Pro) e invierte en lo que piden. Resultado: dominio absoluto en el segmento premium.

El problema es que este proceso crea una trampa. Al mejorar constantemente las métricas que valoran tus mejores clientes, eventualmente sobre-satisfaces al mercado. El producto se vuelve demasiado bueno (y caro) para la mayoría de las personas. Ahí es donde entra el disruptor.

Innovación Disruptiva: El Caballo de Troya

Aquí está la trampa. Una innovación disruptiva no es «mejor». De hecho, al principio, es objetivamente peor. Es más lenta, tiene menos funciones, calidad inferior según los estándares del mercado principal. Pero trae una propuesta de valor diferente: es más barata, más simple, más pequeña o más conveniente. Y aquí viene el golpe mortal: mejora más rápido que la demanda del mercado.

El patrón matemático: La tecnología disruptiva sigue una curva de rendimiento con pendiente más pronunciada que la curva de demanda del mercado. Al principio, es tan mala que solo sirve para un nicho marginal (estudiantes, aficionados, mercados emergentes). Los líderes la ignoran porque «nuestros clientes nunca comprarían eso». Pero en 5-7 años, la curva disruptiva cruza la línea de «suficientemente bueno» para el mercado mainstream. Y cuando eso pasa, el juego terminó.

La gráfica que vimos arriba no es solo teórica. Es el patrón documentado en:

- Discos duros (14″ → 8″ → 5.25″ → 3.5″ → SSD)

- Fotografía (Analógica → Digital → Smartphone)

- Telecomunicaciones (Fija → Móvil → VoIP/WhatsApp)

- Medios (Prensa física → Online → Redes Sociales)

- Almacenamiento (Servidores propios → Cloud → Edge/Serverless)

En cada caso, los líderes tenían la tecnología. Tenían el capital. Tenían clientes leales. Y aún así perdieron. ¿Por qué? Porque estaban atrapados en su Red de Valor.

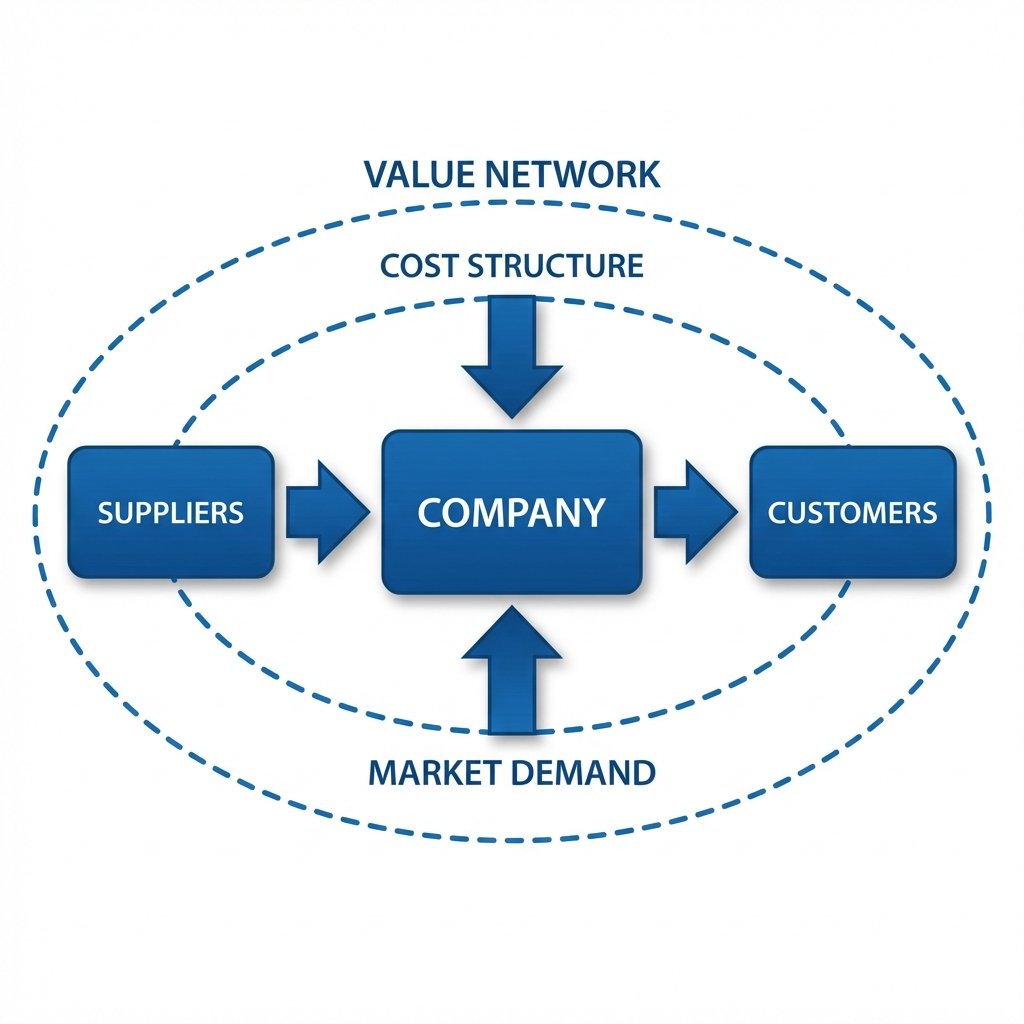

La Tiranía de la «Red de Valor» (Value Network)

¿Por qué ejecutivos inteligentes ignoran la curva roja? Christensen introduce el concepto de Red de Valor. Tu empresa no es libre; es un rehén de su ecosistema. No es una metáfora. Es una trampa estructural con mecanismos específicos.

Una Red de Valor define el contexto en el que una empresa identifica y responde a las necesidades. Si eres un proveedor de servidores Enterprise, tu red de valor está compuesta por clientes Fortune 500 que exigen 99.999% de uptime, certificaciones de seguridad, soporte 24/7 y márgenes brutos del 50% para tus accionistas. Esta red dicta qué innovaciones son «relevantes» y cuáles son «una pérdida de tiempo».

Los 4 Mecanismos de la Trampa

- Dependencia de Clientes Actuales: Tus clientes más grandes y rentables piden mejoras específicas (más velocidad, más capacidad). Ignorarlos es suicidio financiero a corto plazo. Pero al escucharlos religiosamente, sobre-diseñas productos para un segmento que eventualmente será obsoleto.

- Estructura de Costes Incompatible: Si tu modelo operativo requiere 40% de margen bruto para cubrir overhead, cualquier oportunidad con 15% de margen es automáticamente rechazada. Aunque esa oportunidad sea el futuro.

- Tamaño de Oportunidad «Relevante»: Si eres una empresa de $10B, un mercado emergente de $50M es «demasiado pequeño» como para justificar atención ejecutiva. Pero ese mercado de $50M crece al 100% anual, y en 7 años es un monstruo de $5B que comes tu lunch.

- Procesos de Innovación Optimizados para lo Conocido: Tu framework de evaluación de proyectos (Stage-Gate, ROI analysis, business cases) está diseñado para productos maduros con datos históricos. Las innovaciones disruptivas no tienen datos históricos. Se rechazan automáticamente.

El resultado brutal: Si un ingeniero propone un producto nuevo que es barato, inestable, con márgenes del 10%, para un mercado inexistente, la gestión racional lo mata. No porque sean ciegos. No porque sean arrogantes. Sino porque no tiene sentido financiero dentro de la red de valor actual. Y así, el líder deja el camino libre al disruptor.

Veamos cómo esto jugó en tres casos modernos donde la buena gestión causó la ruina.

Evidencia Histórica: Tres Historias de Terror Modernas

Christensen estudió discos duros y excavadoras, pero los mismos patrones se repiten en cada década. Aquí analizamos tres casos donde la excelencia operativa, la escucha al cliente y la disciplina financiera mataron a gigantes empresariales.

Caso 1: La Trampa de los Ingresos (Blockbuster vs. Netflix)

Muchos creen que Blockbuster ignoró el streaming por estupidez o arrogancia. Es una narrativa cómoda pero falsa. Lo que les mató fue algo mucho más insidioso: su adicción a un modelo de ingresos que era incompatible con el futuro.

Los números que no mienten

A principios de los 2000, el 16% de los ingresos de Blockbuster (aproximadamente $800 millones anuales) provenían de «Late Fees» (multas por retraso en la devolución). No era un ingreso marginal. Era el colchón de rentabilidad que permitía a Blockbuster mantener 9,000 tiendas físicas abiertas, pagar alquileres prime en centros comerciales, y sostener una red logística masiva.

El origen de Netflix: Reed Hastings fundó Netflix después de recibir una multa de $40 por devolver tarde «Apollo 13». Su premisa era radical: «No Late Fees». Suscripción mensual fija, alquila lo que quieras, devuélvelo cuando quieras. Para el consumidor, el valor era claro. Para Blockbuster, era un misil dirigido a su motor de beneficios.

El Dilema Imposible

Para que Blockbuster compitiera con Netflix, tenía que hacer una de dos cosas:

- Eliminar las Late Fees: Esto habría volatilizado el 16% de sus ingresos inmediatamente. Con una deuda corporativa de miles de millones y miles de franquiciados dependientes de ese flujo de caja, esta decisión habría desencadenado una crisis de liquidez inmediata.

- Mantener las Late Fees y competir con un servicio «nuevo»: Intentaron esto con «Blockbuster Online» en 2004. El problema es que los clientes no son tontos. ¿Por qué pagaría por un servicio que aún me castiga en la tienda física cuando Netflix no lo hace?

El resultado: Los directivos de Blockbuster no podían justificar voluntariamente destruir el 16% de sus ingresos y sus beneficios netos para perseguir a una startup pequeña con un modelo no probado. Estaban atrapados en su red de valor. Los accionistas habrían crucificado al CEO que propusiera este plan. Los bancos habrían activado cláusulas de default en la deuda. Los franquiciados habrían demandado.

Cuando finalmente intentaron reaccionar seriamente en 2004-2007, la deuda acumulada, la cultura interna orientada al retail físico, y la ventaja de datos de Netflix (algoritmos de recomendación perfeccionados con millones de usuarios) hicieron imposible el pivote. Blockbuster se declaró en bancarrota en 2010. Netflix hoy vale más de $150 mil millones.

Lección clave: Tu modelo de ingresos puede convertirse en tu mayor pasivo. Si una parte significativa de tus beneficios proviene de algo que el mercado odia (multas, contratos con penalización, lock-in técnico), eres vulnerable a alguien que elimine ese dolor.

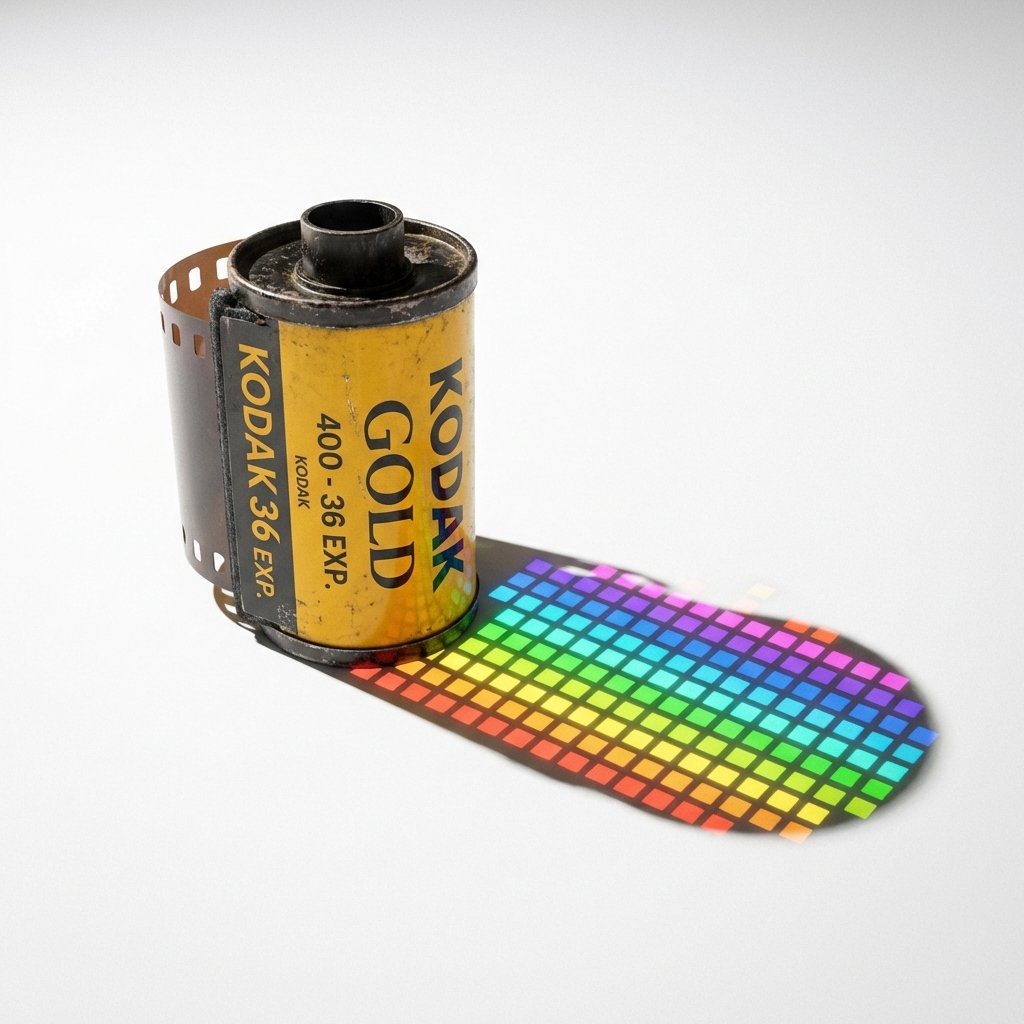

Caso 2: El Miedo a la Canibalización (Kodak vs. La Cámara Digital)

La ironía suprema del management moderno: Kodak inventó la cámara digital. Y deliberadamente la enterró.

El Momento del Invento

En 1975, Steve Sasson, un ingeniero de 25 años de Kodak, creó el primer prototipo de cámara digital. Pesaba 3.6 kg, tenía 0.01 megapíxeles (10,000 píxeles), y tardaba 23 segundos en capturar una imagen en blanco y negro en una cinta de casete. Era objetivamente horrible comparada con la película de 35mm de Kodak, que ofrecía resolución equivalente a 20+ megapíxeles.

Cuando Sasson presentó su prototipo a la dirección, la respuesta fue educada pero letal: «Es una idea linda, Steve. Pero no se lo digas a nadie».

La Lógica Fatal del «Consumible»

¿Por qué Kodak mató su propia invención? Porque el modelo de negocio de Kodak no era vender cámaras. Era vender consumibles: rollos de película, papel fotográfico y químicos de revelado. Las cámaras eran casi un commodity de bajo margen. El dinero real estaba en que compraras rollos cada semana.

Los números del dilema:

- Margen bruto de un rollo de película + revelado: ~70-90%

- Margen bruto de electrónica de consumo (cámaras digitales): ~10-20%

- Frecuencia de compra: Rollos = semanal/mensual. Cámara digital = cada 3-5 años

La cámara digital era una amenaza existencial pura. No solo tenía márgenes más bajos; eliminaba la vaca lechera completamente. Ningún directivo responsable quería voluntariamente canibalizar un negocio de 90% de margen por uno de 10%, especialmente cuando la tecnología «aún no estaba lista».

El Intento Tardío y Fallido

Kodak no ignoró por completo lo digital. En 2001, lanzaron cámaras digitales… pero con una estrategia esquizofrénica. Querían vender cámaras digitales y mantener el negocio de impresión. Resultado: cámaras mediocres a precios premium, mientras Sony, Canon y Nikon, que no tenían un negocio de película que proteger, arrasaron con el mercado.

En 2005, Kodak era líder en ventas de cámaras digitales en EEUU. Pero los márgenes eran una fracción de los de película. En 2012, Kodak se declaró en bancarrota. Irónico twist final: el mismo año, Instagram (una app de fotografía digital) se vendió a Facebook por $1 mil millones con solo 13 empleados.

Lección clave: Si no te canibalizas a ti mismo, otro lo hará. La única pregunta es si prefieres ser el disruptor o el disrumpido. Kodak eligió proteger sus márgenes hasta que no quedó nada que proteger.

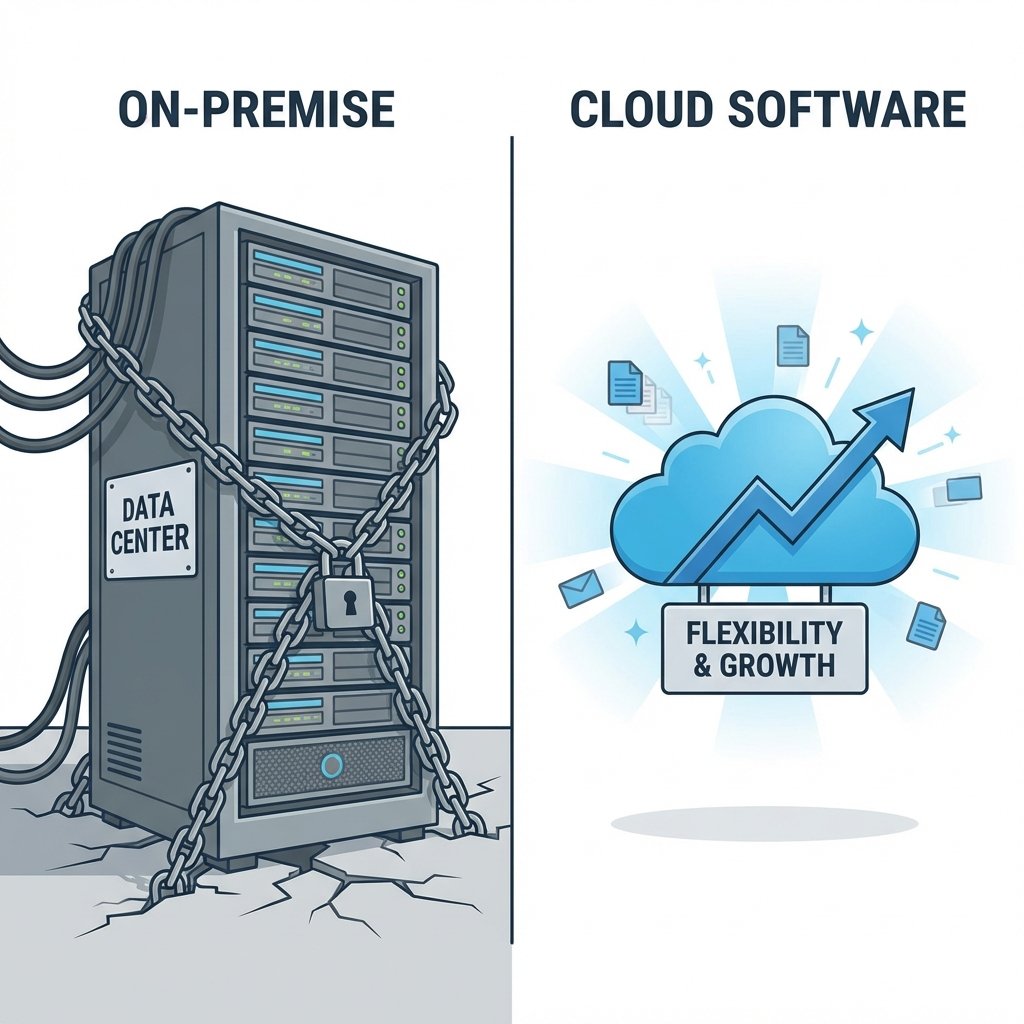

Caso 3: De «Juguete» a Estándar (Salesforce vs. Siebel Systems)

Este es el ejemplo perfecto de «low-end disruption»: empezar en el sótano del mercado y subir hasta comerse el penthouse.

El Reinado de Siebel (1993-2003)

A finales de los 90, Siebel Systems era el rey indiscutible del CRM. Su software costaba millones de dólares, requería 6-12 meses de instalación con consultores de Big Four, servidores Oracle dedicados, y equipos internos de TI para mantenerlo. Pero funcionaba, y las grandes corporaciones (IBM, Citibank, etc.) lo compraban porque «nadie fue despedido por comprar Siebel».

El modelo de negocio: Licencias perpetuas de software ($1M-$10M+), más mantenimiento anual (18-22% de la licencia), más servicios profesionales (3-5x el coste de la licencia). Márgenes brutales. Clientes cautivos por la complejidad de migración.

El «Juguete» de Benioff (1999)

Marc Benioff, ex-ejecutivo de Oracle, lanzó Salesforce.com con una propuesta absurda para los estándares de 1999:

- SaaS puro: No instalas nada. El software vive en «la nube» (concepto nuevo y sospechoso en 1999)

- Precio: $50/usuario/mes. No millones upfront.

- Funcionalidad: Básica. No tenía la profundidad de Siebel.

- Mercado objetivo: PYMEs que no podían (o no querían) pagar $2M+ por Siebel

La Reacción de Siebel: Burla y Desprecio

Tom Siebel, CEO y fundador, públicamente ridiculizó el modelo: «Ninguna empresa seria pondrá sus datos críticos de clientes en una aplicación web. Es inseguro, no escalable, y no tiene las funcionalidades que las Fortune 500 necesitan». Y técnicamente, en el año 2000, tenía razón. Salesforce era objetivamente inferior en funcionalidad, personalización y rendimiento.

Pero Siebel cometió dos errores fatales:

- Ignoraron a los «no-clientes»: Había millones de PYMEs que nunca comprarían Siebel (demasiado caro, complejo). Salesforce las conquistó. Siebel las consideraba irrelevantes.

- Subestimaron la velocidad de iteración: Al ser nube, Salesforce podía lanzar actualizaciones cada 3 meses. Siebel, con instalaciones on-premise, tardaba 18-24 meses en lanzar una nueva versión. Salesforce aprendió 10x más rápido.

La Encroachment («Invasión Ascendente»)

Entre 2000-2005, Salesforce dominó el mercado de PYMEs. Mientras tanto, iteraba frenéticamente, añadiendo funcionalidades, mejorando seguridad, obteniendo certificaciones. Año tras año, subían en la curva. Para 2006-2008, Salesforce era suficientemente bueno para empresas medianas. Para 2010-2012, empezaron a ganar contratos Enterprise.

Para entonces, Siebel era un dinosaurio. Oracle lo compró en 2006 por $5.85 mil millones (una fracción de su valor de mercado peak). Hoy, Salesforce vale más de $200 mil millones y es el estándar de facto del CRM global.

Lección clave: La innovación disruptiva siempre empieza pareciendo «un juguete», «insegura» o «no apta para empresas serias». Ese es precisamente el señalador de que deberías prestarle atención. Si parece obviamente superior desde el día 1, no es disruptiva; es sostenida.

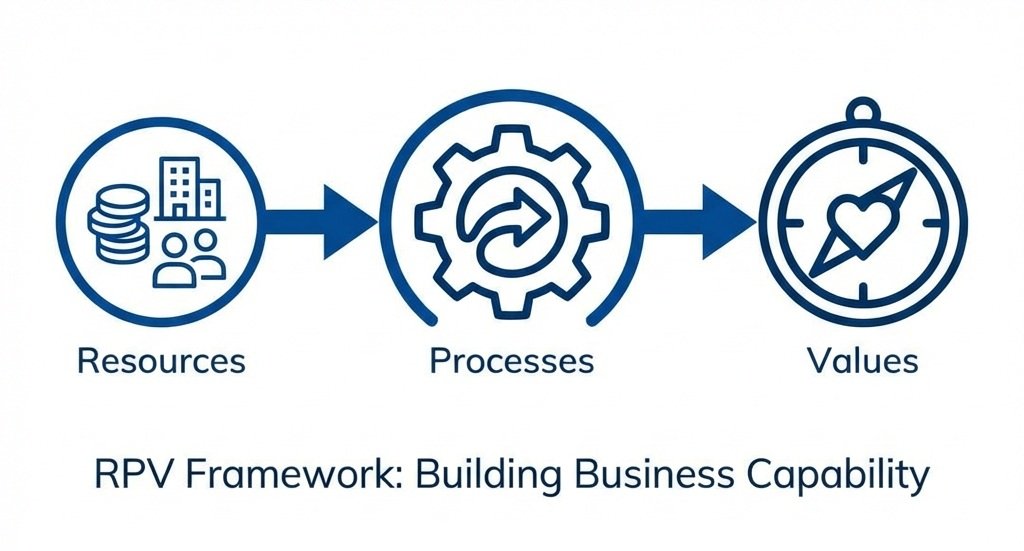

Diagnóstico: El Framework RPV (Resources-Processes-Values)

¿Cómo saber si tu empresa es la próxima Siebel, Kodak o Blockbuster? Christensen propone una auditoría de tres niveles que va mucho más allá del típico análisis SWOT. Este framework es quirúrgico y brutalmente honesto.

1. Resources (Recursos): Lo que tienes

Son los activos tangibles e intangibles: gente, tecnología, equipos, productos, marcas, efectivo, alianzas. La mayoría de empresas se fijan solo en esto cuando evalúan fortaleza competitiva. «Tenemos ingenieros de IA de Stanford, estamos salvados». Error.

Los recursos son importantes, pero son también los más fáciles de copiar o comprar. Kodak tenía laboratorios de imagen digital de élite. Blockbuster tenía capital para comprar Netflix (de hecho, rechazaron comprarla por $50M en 2000). Siebel tenía a los mejores ingenieros de software empresarial. Y todos fracasaron igual.

Preguntas diagnósticas:

- ¿Tienes la tecnología/talento para perseguir la oportunidad disruptiva?

- ¿Tienes capital disponible o acceso a financiamiento?

- ¿Tienes marca/distribución en el mercado emergente?

Si respondes «sí» pero aún así no estás capturando la oportunidad, el problema está en los Procesos o Valores.

2. Processes (Procesos): Cómo trabajas

Los procesos son los patrones de interacción, coordinación, comunicación y toma de decisiones que las personas usan para transformar recursos en productos/servicios. Incluyen: procesos de desarrollo de productos, planificación financiera, asignación de presupuesto, contratación, gestión de proyectos.

Aquí está la trampa: los procesos que te hicieron exitoso en tu negocio actual son exactamente los que te matarán cuando intentes perseguir innovación disruptiva.

Ejemplo concreto (Proceso de Aprobación de Presupuesto):

- Empresa madura: Requiere business case detallado con ROI proyectado en 12-18 meses, análisis de mercado con TAM/SAM/SOM, y aprobación de 3 niveles de management.

- Innovación disruptiva: No tiene mercado definido (los no-clientes no se miden en TAM). No genera ROI en 18 meses (tarda 3-5 años). Los datos históricos no existen.

Resultado: Tu proceso automáticamente rechaza la innovación disruptiva. No porque sea mala, sino porque el proceso está optimizado para otro tipo de innovación.

Otros procesos asesinos:

- Ciclos de desarrollo largos: Si tardas 24 meses en lanzar un producto, no puedes competir con startups que lanzan MVPs en 3 meses y aprenden 8x más rápido.

- Comités de decisión: Cuantas más personas tienen que aprobar una decisión, más se diluye hacia el «safe middle». Las ideas disruptivas radicales mueren en comité.

- Tolerancia cero a fallos tempranos: Si tu cultura castiga los pilotos fallidos, nadie experimentará con lo nuevo y arriesgado.

3. Values (Valores): Cómo decides

Atención: Christensen no habla de «valores éticos» o «misión corporativa». Habla de criterios de decisión económica. Los Valores organizacionales definen:

- ¿Qué es un «buen margen bruto»?

- ¿Qué tamaño debe tener una oportunidad para que valga la pena perseguirla?

- ¿Qué nivel de riesgo es aceptable?

- ¿Qué clientes son «estratégicos»?

Estos criterios están profundamente arraigados en la estructura de costes, expectativas de accionistas, y cultura organizacional. Y son casi imposibles de cambiar.

La matemática letal de los Valores:

Imagina una empresa de $10 mil millones que necesita crecer 10% anual para satisfacer a Wall Street. Eso significa encontrar $1 mil millones en nuevos ingresos cada año. Un mercado emergente de $50 millones con crecimiento del 100% anual es literalmente demasiado pequeño como para mover la aguja. Aunque ese mercado se duplique durante 7 años ($50M → $100M → $200M → $400M → $800M → $1.6B → $3.2B → $6.4B), para cuando sea relevante, ya habrá un líder dominante (probablemente una startup que nació en ese mercado).

Ejemplo (IBM vs. PC): En 1980, IBM dominaba mainframes (márgenes ~60%, contratos de $1M+). El «mercado de computadoras personales» era $500M total, con márgenes del 20%. Para IBM, era irrelevante. Delegaron el OS a Microsoft y el procesador a Intel (decisión «racional» porque no valía la pena invertir internamente para márgenes tan bajos). En 10 años, Microsoft + Intel valían más que IBM.

Preguntas diagnósticas RPV:

- ¿Cuál es el margen bruto mínimo que aceptarías para un nuevo proyecto? ¿La innovación disruptiva cumple esa barrera? (Probablemente no)

- ¿Qué tamaño debe tener una oportunidad para justificar atención ejecutiva? ¿El mercado disruptivo emergente supera esa barrera? (Probablemente no)

- ¿Tus procesos de Stage-Gate/aprobación permiten proyectos sin ROI claro en 18 meses? (Probablemente no)

- ¿Tu mejor gente quiere trabajar en proyectos con clientes pequeños/inciertos o prefiere trabajar con tus mejores clientes actuales? (Probablemente lo segundo)

Si respondiste «no» a 3 o más preguntas, tu organización es estructuralmente incapaz de perseguir innovación disruptiva, sin importar cuánto talento o tecnología tengas.

La Solución: Crear para Destruir (Spin-Offs y Unidades Independientes)

Si la gestión tradicional causa el fracaso, ¿cuál es la solución? La respuesta de Christensen es tajante y va contra décadas de doctrina MBA: No intentes cambiar el ADN de tu empresa principal. Crea una organización nueva.

Por qué los «Innovation Labs» dentro de la empresa matriz fracasan

Muchas empresas intentan resolver esto con «Innovation Labs», «Digital Transformation Teams», o «Incubadoras Internas». El 90% fracasan por las mismas razones:

- Siguen reportando a la estructura corporativa: Aunque tengan un espacio cool con mesas de ping-pong, siguen sujetos a los procesos de aprobación de presupuesto, HR policies, y ciclos de review de la empresa matriz.

- Compiten por talento internamente: Los mejores empleados prefieren trabajar en proyectos visibles con clientes grandes (promoción segura) que en proyectos experimentales inciertos.

- No tienen P&L independiente: Cuando el CFO necesita recortar costes, el «lab experimental» es lo primero que se sacrifica.

- Contaminación cultural: La mentalidad de «risk-averse», «customer-driven», «ROI-focused» se filtra desde la matriz. Es inevitable.

El Modelo del Spin-Off Independiente

Si enfrentas una amenaza disruptiva real, debes crear una unidad organizacional completamente independiente que tenga:

- Valores diferentes: Que se emocione con un mercado de $10M creciendo 200% anual. Que acepte márgenes del 15% porque el volumen será masivo en 5 años. Que celebre victorias pequeñas tempranas.

- Procesos diferentes: Ágiles, iterativos, con ciclos de 3 meses en lugar de 18. Tolerantes al fallo temprano. Decisiones rápidas sin 5 niveles de aprobación.

- Autonomía total: P&L separado, presupuesto protegido, ubicación física diferente (idealmente lejos de HQ para evitar «visitas» y contaminación cultural).

- Liderazgo emprendedor: Un GM con autoridad real, que reporte al CEO, no al SVP de la business unit existente (que tiene incentivos para matarlo).

- Libertad de canibalizar: Permiso explícito para competir con los productos de la matriz si es necesario.

Ejemplos de Éxito (y Fracaso comparativo)

IBM y el PC (Éxito inicial, fracaso a largo plazo): En 1980, IBM creó una unidad en Boca Raton, Florida, completamente separada de HQ en NY. Les dieron 12 meses y autonomía total. Resultado: lanzaron el IBM PC en tiempo récord y dominaron el mercado. Pero cometieron un error fatal: no controlaron el OS (Microsoft) ni el chip (Intel). Eventualmente, el mercado de PCs se convirtió en commodity y Microsoft+Intel capturaron todo el valor.

Adobe y Creative Cloud (Éxito): En 2011, Adobe enfrentaba el dilema Kodak: su modelo de licencias perpetuas ($1,299 por Photoshop) era altísimo margen pero insostenible. Decidieron suicidarse en cámara lenta: anunciaron que en 2 años SOLO venderían suscripciones ($50/mes). Wall Street los crucificó (acción cayó 30%). Pero perseveraron. Hoy, Adobe vale $200B+ y tiene ingresos recurrentes predecibles con márgenes mejores que antes.

Microsoft y Azure (Éxito): Satya Nadella creyó una unidad cloud totalmente independiente con diferentes KPIs (crecimiento > márgenes en fase inicial). Azure compitió directamente con el negocio on-premise de Windows Server. Hoy, Azure es el motor de crecimiento de Microsoft.

Lección clave: La organización existente no puede y no debe intentar hacer ambas cosas (negocio actual + disruptivo). Crea estructuras separadas con diferentes ADNs.

Conclusión: Qué llevarte a tu empresa

Si algo debemos aprender de Clayton Christensen no es una lista de tácticas, sino un cambio radical en cómo pensamos sobre la estrategia y la innovación. La transformación real ocurre cuando una organización deja de preguntar «¿cómo podemos hacer esto dentro de nuestra estructura actual?» y empieza a preguntar «¿qué tipo de organización necesitamos crear para capturar esta oportunidad?»

Estos principios funcionan igual si gestionas una corporación, una PYME, o una startup operando en un mercado maduro:

- Audita tu Red de Valor: ¿Quiénes son tus mejores clientes? ¿Qué piden? ¿Hay un mercado emergente de «no-clientes» que ignoras porque no encajan en tu modelo? Esa puede ser tu amenaza (u oportunidad).

- Identifica tus «Late Fees»: ¿Qué % de tus ingresos viene de algo que tus clientes odian pero toleran? (Multas, contratos con lock-in, soporte caro, etc.). Alguien lo eliminará.

- Mapea tu RPV: ¿Tus procesos y valores están optimizados para eficiencia operativa del negocio actual, o permiten experimentación rápida? Si solo lo primero, eres vulnerable.

- Busca las «curvas rojas»: ¿Qué tecnologías/modelos de negocio están mejorando más rápido que la demanda del mercado? AI tools, no-code, edge computing, DeFi, etc. No las ignores porque «aún no están listas».

- Crea estructuras duales: Si identificas una amenaza disruptiva real, no la metas en un «innovation lab» decorativo. Crea una unidad con autonomía, presupuesto protegido, y permiso para canibalizar.

Al final, no gana quien tiene más recursos, sino quien construye la organización con el ADN correcto para el futuro que se viene. Blockbuster tenía más tiendas, capital y marca que Netflix. Kodak inventó la cámara digital antes que nadie. Siebel dominaba el CRM. Y todos fracasaron porque sus estructuras organizacionales (Procesos + Valores) estaban optimizadas para un mundo que ya no existe.

La pregunta no es si tu industria será disrumpida. La pregunta es si serás tú quien la disrupte, o si esperarás hasta que sea demasiado tarde.

En Transformalix, diagnosticamos tu «Innovator’s Dilemma» antes de que sea terminal. Ayudamos a líderes a diseñar las estructuras operativas (Spin-offs, Labs, Venture Studios) y los procesos de decisión necesarios para sobrevivir a la propia excelencia de su gestión actual. Si estás listo para hacer preguntas incómodas sobre el futuro de tu organización, hablemos.