Resumen Ejecutivo

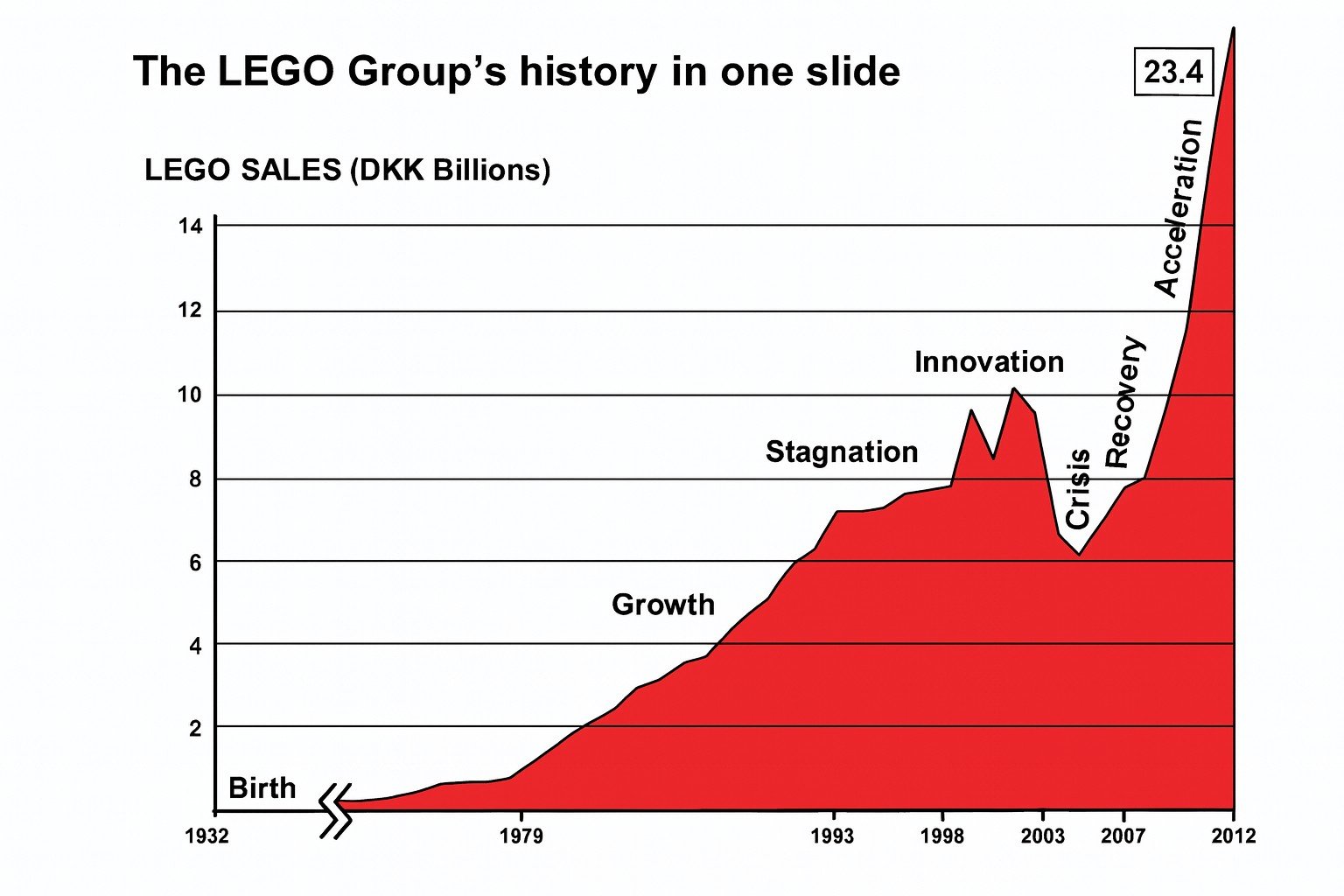

En menos de una década, la transformación de LEGO pasó de ser una empresa familiar al borde de la quiebra a convertirse en la marca de juguetes más rentable y reconocida del mundo, superando incluso a gigantes como Mattel y Hasbro en valor de marca y márgenes de rentabilidad.

El punto de inflexión llegó en 2004 con la llegada de Jørgen Vig Knudstorp, primer CEO externo en la historia de la compañía. Su enfoque combinó disciplina financiera, simplificación estratégica y una revitalización profunda de la relación con la comunidad de fans.

Principales resultados (2004–2022):

| Indicador | 2004 (crisis) | 2022 (consolidación) |

| Ventas anuales | ~6,3 mil millones DKK | ~65 mil millones DKK |

| Beneficio neto | -1,93 mil millones DKK | 13,8 mil millones DKK |

| Margen sobre ventas | 2,4 % | >30 % |

| Número de piezas únicas | >13.000 | ~6.500 |

| EBITDA | Negativo | >40 % sobre ingresos |

Este caso de estudio analiza cómo LEGO revirtió una situación de pérdidas diarias de más de 300 000 USD y construyó un modelo sostenible basado en:

- Foco en el core business (core business focus).

- Gestión estratégica de licencias.

- Customer centricity real mediante cocreación con la comunidad.

- Estructura organizativa ágil.

- Innovación controlada y alineada a la marca.

Contexto Histórico y Entorno Competitivo

Orígenes y ADN de la marca

- 1932: Ole Kirk Christiansen funda LEGO en Billund, Dinamarca.

- Década de 1940: primeros juguetes de plástico.

- 1958: patente del sistema de encaje con tubos interiores → “LEGO System of Play”.

- Valores fundamentales: creatividad, calidad, compatibilidad intergeneracional.

El concepto clave del producto fue resumido por Godtfred Kirk Christiansen:

“All elements fit together, can be used in multiple ways, can be built together. This means that bricks bought years ago will fit perfectly with bricks bought in the future.”

Expansión y liderazgo (1970–1990)

- Crecimiento internacional sostenido.

- Lanzamiento de líneas icónicas (Town, Castle, Space).

- Apertura de los primeros parques Legoland (1968–1996).

- Dominio casi absoluto del mercado de construcción infantil.

El impacto de la expiración de la patente (1989)

- Entrada de competidores como MEGA Bloks y fabricantes asiáticos.

- Primeras señales de erosión de márgenes.

- Reacción de LEGO: más sets, más piezas únicas, mayor complejidad → aumento de costes.

Tabla – Cambios tras la expiración de la patente (1989–1999):

| Factor | Antes (1958–1989) | Después (1989–1999) |

| Competencia | Nula o marginal | Alta, con productos similares y más baratos |

| Catálogo | Moderado, reutilización de piezas | Amplio, con piezas únicas y sets específicos |

| Costes de producción | Estables, economías de escala | Crecientes por moldes exclusivos |

| Margen de beneficio | Alto | En descenso constante |

Amenazas externas (2000–2004)

- Cambio generacional: auge de videojuegos, internet y móviles.

- Preferencias de juego: experiencias digitales interactivas frente al juego físico.

- Competencia indirecta: videojuegos (PlayStation 2, Xbox) y franquicias multimedia (Pokémon, Yu-Gi-Oh!).

LEGO intentó contrarrestar estas amenazas con una diversificación acelerada: ropa, relojes, cámaras digitales, parques temáticos gestionados directamente, videojuegos internos y sets con licencias de éxito rápido (Harry Potter, Star Wars). Sin embargo, esta estrategia generó un catálogo disperso y pérdidas acumuladas.

El Problema Estratégico (2003–2004)

Situación financiera crítica

A principios de 2003, los números eran alarmantes. Según el informe anual del LEGO Group, la compañía cerró el ejercicio con pérdidas millonarias.

| Indicador financiero | 2002 | 2003 | 2004 |

| Ventas netas (millones DKK) | 10.727 | 9.468 | 7.934 |

| Resultado neto (millones DKK) | 530 | -1.430 | -1.931 |

| Margen operativo | 7,3 % | -15,1 % | -24,3 % |

| Deuda total (millones USD) | ~450 | ~670 | ~800 |

(Fuente: LEGO Group Annual Reports 2002–2004)

La empresa perdía más de 300 000 dólares al día, con márgenes de apenas un 2,4 % y sin capacidad para frenar la caída de ingresos.

Factores internos de la crisis

Diversificación excesiva y dispersión de recursos

- Parques temáticos gestionados directamente → inversiones de capital intensivo y baja rentabilidad.

- Ropa, relojes, accesorios y cámaras digitales → desconexión con el core business.

- Desarrollo interno de videojuegos → altos costes y bajo retorno.

Complejidad de catálogo

- Más de 13 000 piezas únicas → aumento de costes de molde y almacenamiento.

- Sets con piezas exclusivas que no se reutilizaban.

- Ciclo de desarrollo lento y caro.

Gestión ineficiente

- Estructura jerárquica rígida → decisiones lentas y poco alineadas.

- Falta de visibilidad en rentabilidad por producto.

- Ausencia de KPIs claros para evaluar líneas de negocio.

Factores externos

Cambio en hábitos de juego

- Videojuegos y consolas como principal forma de ocio infantil y juvenil.

- Reducción de la edad de abandono del juego físico.

Competencia más agresiva

- Marcas de construcción más baratas tras la expiración de la patente.

- Proliferación de licencias multimedia que captaban la atención de los niños (Pokémon, Beyblade).

Presión en el retail

- Canales de venta exigían rotación rápida de stock y descuentos.

- Competencia por espacio en estanterías con productos de moda.

Diagnóstico organizativo de Knudstorp

Cuando Jørgen Vig Knudstorp asumió el cargo en octubre de 2004, lo primero que hizo fue un diagnóstico profundo. Identificó tres fallos estructurales:

- Pérdida de foco: LEGO había olvidado su razón de ser, el ladrillo creativo.

- Modelo financiero insostenible: costes crecientes, ingresos en caída, margen negativo.

- Desconexión con el cliente: innovación no validada con la comunidad y exceso de licencias costosas.

Su frase más citada en ese momento resume la urgencia:

“We’re on a burning platform, we’re running out of cash… and likely won’t survive.”

Este contexto llevó a una decisión clave: la transformación no podía basarse en un producto salvador. Era necesario reconstruir el negocio desde su núcleo, empezando por una reducción drástica de complejidad y un retorno al core business.

La Estrategia de Recuperación (2004–2006)

El plan de Knudstorp no se basó en un único movimiento salvador, sino en una estrategia escalonada con acciones de impacto inmediato para frenar las pérdidas, reformas estructurales para estabilizar la compañía y cambios culturales que garantizaran sostenibilidad a largo plazo.

Medidas inmediatas – Short-Term Survival

Objetivo: Detener la sangría financiera y generar liquidez.

Acciones clave:

- Venta de activos no esenciales

- Legoland vendido a Merlin Entertainments por 460 millones USD (2005) → inyección directa de capital y reducción de costes operativos.

- Desinversión en negocios de ropa, relojes y productos periféricos.

- Recorte de catálogo

- Reducción de más del 30 % de referencias y eliminación de líneas poco rentables.

- Priorización de sets con alta demanda y bajo coste de producción.

- Ajuste de plantilla

- Reducción de ~1 000 empleados (un 10 % de la fuerza laboral) para equilibrar costes fijos.

- Programas de recolocación interna para perfiles clave.

- Gestión de inventarios

- Liquidación de stock acumulado con descuentos controlados.

- Implementación de control estricto para evitar sobreproducción.

Impacto (2005):

- Pérdidas de 270 millones USD en 2004 → beneficios de 85 millones USD en 2005.

- Margen operativo recuperado a doble dígito.

Reestructuración estratégica – Mid-Term Recovery

Objetivo: Reconstruir el modelo de negocio sobre el core business y mejorar eficiencia operativa.

Acciones clave:

- Core Business Focus

- Reforzar la propuesta de valor: sets creativos, modulares, educativos y de alta calidad.

- Potenciar gamas históricas (City, Castle, Technic) con rediseños actualizados.

- Gestión disciplinada de licencias

- Solo acuerdos con franquicias globales y atemporales (Star Wars, Harry Potter).

- Evaluación de ROI antes de firmar cada licencia.

- Optimización de la cadena de suministro

- Centralización de la producción en plantas de alta eficiencia (Dinamarca, México, República Checa).

- Externalización parcial a socios de confianza.

- Automatización de procesos logísticos.

- Estándar de piezas

- Reducción de 13 000 → ~6 500 piezas únicas.

- Diseño modular para maximizar reutilización en múltiples sets.

Cambios culturales y organizativos – Long-Term Transformation

Objetivo: Crear una organización ágil, innovadora y alineada con la misión.

Acciones clave:

- Estructura plana

- Eliminación de capas jerárquicas.

- Creación de equipos multidisciplinares con autonomía.

- Toma de decisiones rápida

- Sustitución de comité reducido por reuniones mensuales con 20 líderes de distintas áreas.

- Feedback directo y sin filtros para el CEO.

- Filosofía Customer Centricity

- Escuchar activamente a la comunidad (LEGO Ideas).

- Incorporar AFOLs en equipos de diseño.

- Validar conceptos con usuarios antes de su lanzamiento.

- Cultura del error controlado

- No penalizar fallos honestos, pero sí la falta de comunicación.

- Incentivar la experimentación rápida y el prototipado.

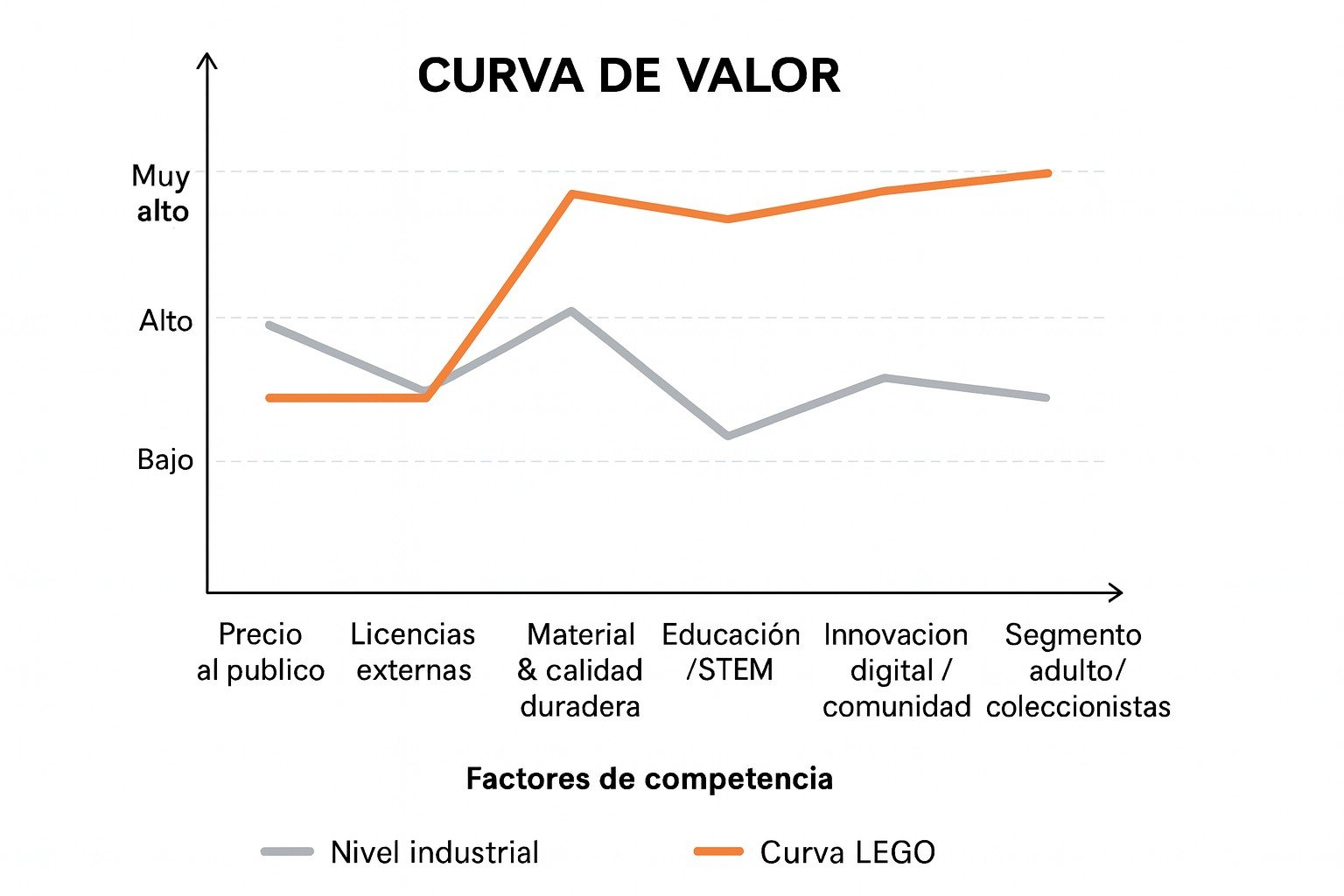

La Curva de Valor de LEGO: Un Océano Azul en el Mundo del Juguete

En el contexto de LEGO, la curva de valor revela cómo la compañía aplicó los principios del Océano Azul para alejarse de la competencia directa y crear un espacio de mercado propio. Mientras gran parte de la industria juguetera se concentraba en competir por precio o en licencias puntuales, LEGO elevó de forma estratégica atributos como la calidad y durabilidad del material, la educación y el enfoque STEM, la innovación digital y la conexión con su comunidad, y el desarrollo del segmento adulto y coleccionista. Al mismo tiempo, redujo su dependencia de licencias externas poco rentables y descartó productos sin valor diferencial. Este perfil único no solo le permitió escapar de la “guerra de precios” del sector, sino también construir un modelo difícil de imitar, donde cada pieza del negocio —desde el diseño hasta la experiencia de juego— refuerza una propuesta de valor coherente y sostenible en el tiempo.

Comparativa antes/después de la reestructuración

| Área clave | Antes (2003–2004) | Después (2006) |

| Catálogo | +13.000 piezas únicas, líneas dispersas | ~6.500 piezas, enfoque modular |

| Producción | Descentralizada, costosa | Centralizada, parcialmente externalizada |

| Licencias | Múltiples, ROI no medido | Pocas y globales, ROI positivo |

| Estructura | Jerárquica, lenta | Plana, ágil, multidisciplinar |

| Relación con el cliente | Unidireccional | Cocreación y comunidad activa |

| Rentabilidad | Margen 2,4 % | Margen >15 % |

Resultados a 2 años (2006):

- Recuperación sostenida de ingresos.

- Beneficios netos consistentes.

- Reposicionamiento como marca innovadora y rentable.

- Reconexión emocional con la comunidad global.

Innovación Controlada y Customer Centricity (2007–2010)

Tras estabilizar la compañía y devolverla a beneficios, Knudstorp sabía que el reto siguiente no era solo crecer, sino hacerlo de forma sostenible y coherente con la esencia de LEGO. La innovación volvería a ser protagonista, pero bajo reglas claras: control de costes, alineación con la marca y validación directa con la comunidad.

El concepto de innovación controlada

Antes de la crisis, LEGO había innovado sin un rumbo claro, lanzando decenas de líneas simultáneas y sets que requerían piezas únicas, costosas y poco reutilizables. Knudstorp introdujo un nuevo marco:

- Alineación estratégica

Cada nuevo producto debía responder a dos preguntas:- ¿Refuerza nuestra propuesta de valor central?

- ¿Es sostenible financieramente a largo plazo?

- Eficiencia en desarrollo

- Proyectos desarrollados por equipos pequeños, multidisciplinares y con plazos cortos.

- Uso máximo de piezas existentes para nuevos diseños.

- Validación de mercado previa

- Test con consumidores antes de producción masiva.

- Pilotos limitados para medir interés real.

La revolución de LEGO Ideas

En 2008, LEGO lanzó oficialmente LEGO Ideas (inicialmente LEGO CUUSOO, en colaboración con la plataforma japonesa CUUSOO Systems). Este programa se convirtió en un laboratorio de innovación abierta:

- Funcionamiento: cualquier fan podía proponer un diseño. Si alcanzaba 10.000 votos, LEGO evaluaba su viabilidad técnica y comercial.

- Proceso de selección:

- Verificación de derechos de propiedad intelectual.

- Análisis de costes y compatibilidad de piezas.

- Estudio de demanda global.

- Ejemplos de éxito: NASA Apollo Saturn V, LEGO Ghostbusters Ecto-1, LEGO Friends Central Perk.

Impacto:

- Reducción de costes de I+D, al externalizar parte del trabajo creativo.

- Lanzamientos con demanda garantizada gracias al apoyo previo de la comunidad.

- Refuerzo del vínculo emocional con los fans, que veían sus creaciones en las tiendas.

Bionicle: el modelo narrativo como estrategia

Aunque Bionicle había nacido en 2001, en esta etapa se consolidó como ejemplo de cómo un producto podía convertirse en un ecosistema transmedia:

- Historia épica con personajes recurrentes.

- Expansión a cómics, novelas, películas directas a DVD y videojuegos.

- Integración de elementos narrativos en el packaging y en la web oficial.

Este enfoque se replicaría más tarde en líneas como Ninjago, Legends of Chima y LEGO Friends. El objetivo: vender experiencias, no solo piezas.

Apertura al mercado adulto (AFOLs)

LEGO comenzó a atender de forma estratégica a los Adult Fans of LEGO (AFOLs), un segmento que hasta entonces no se había explotado comercialmente:

- Líneas específicas: LEGO Architecture, LEGO Creator Expert, modelos de colección (Taj Mahal, Millennium Falcon).

- Eventos oficiales: convenciones y ferias patrocinadas por LEGO.

- Colaboraciones directas: contratación de AFOLs como diseñadores freelance o consultores de producto.

Este segmento no solo generaba ventas de alto valor, sino que también actuaba como embajador de la marca en redes sociales y medios especializados.

Resultados (2007–2010)

| Indicador | 2006 | 2010 |

| Ventas netas (millones DKK) | 7.800 | 16.000 |

| Beneficio neto (millones DKK) | 1.400 | 3.700 |

| Margen sobre ventas | 17 % | 24 % |

| Número de piezas únicas | ~6.500 | ~6.000 |

| Participación mercado global de juguetes de construcción | 45 % | >60 % |

(Fuente: LEGO Group Annual Reports, Euromonitor)

En esta etapa, LEGO pasó de ser un negocio rescatado a una plataforma de innovación continua con una comunidad comprometida. El siguiente reto sería expandir su alcance más allá del juguete físico, entrando en el cine, el videojuego y la experiencia híbrida físico-digital.

Diversificación Inteligente y Expansión Transmedia (2011–2016)

Tras consolidar la rentabilidad y construir un sistema de innovación sostenible, LEGO entró en una nueva fase estratégica: aprovechar su marca y comunidad para expandirse a otros medios y experiencias, sin repetir los errores de diversificación caótica que casi la hunden a comienzos de los 2000.

La diferencia clave con el pasado fue que cada paso se evaluó bajo tres criterios:

- Coherencia con la esencia LEGO (core business alignment).

- Potencial de retorno de inversión medible (ROI mínimo objetivo).

- Sinergia entre producto físico y contenido digital/narrativo.

La revolución de The LEGO Movie

En 2014, Warner Bros. estrenó The LEGO Movie, un proyecto que supuso un hito en la historia de la marca.

- Coste estimado: 60 millones USD.

- Recaudación global: 469 millones USD (Box Office Mojo).

- Rotten Tomatoes: 96 % de aprobación crítica.

El éxito fue múltiple:

- Incrementó el conocimiento de marca en nuevos públicos.

- Impulsó ventas de sets vinculados a la película (+13 % en ese año).

- Generó nuevas líneas narrativas y personajes (como LEGO Batman y The LEGO Ninjago Movie).

Aprendizaje clave: el contenido transmedia puede convertirse en una palanca de ventas físicas si existe integración estratégica desde el desarrollo.

Alianzas estratégicas con franquicias globales

LEGO consolidó una política de licencias selectiva y disciplinada.

Principales casos de éxito en este periodo:

- Star Wars: línea lanzada en 1999, pero potenciada con la nueva trilogía y sets para coleccionistas.

- Harry Potter: relanzamiento coincidiendo con Fantastic Beasts.

- Minecraft: alianza con Mojang que tradujo un videojuego globalmente popular en sets físicos con enorme demanda.

- Marvel y DC Comics: sets y minifiguras ligados a estrenos cinematográficos.

Impacto medible:

En 2015, las líneas licenciadas representaban aproximadamente el 30 % de las ventas totales de LEGO, con márgenes aún positivos gracias a un control estricto de royalties y a la producción estandarizada (LEGO Annual Report 2015).

Videojuegos: del side business a complemento estratégico

A través de TT Games (adquirida en 2007 por Warner Bros.), LEGO convirtió sus licencias y líneas propias en videojuegos con un estilo humorístico y accesible:

- LEGO Star Wars (saga completa).

- LEGO Marvel Super Heroes.

- LEGO City Undercover.

Estos títulos no buscaban competir con grandes franquicias de videojuegos, sino extender el tiempo de interacción con la marca y crear puntos de entrada para nuevos consumidores.

Juego híbrido: fusionando físico y digital

Entre 2013 y 2016, LEGO exploró el concepto de juego híbrido:

- LEGO Dimensions: sets físicos que desbloqueaban contenido digital.

- LEGO Fusion: app que reconocía construcciones físicas y las integraba en un videojuego.

Aunque no todos estos experimentos tuvieron éxito comercial, aportaron aprendizajes sobre la integración físico-digital y la necesidad de asociarse con socios tecnológicos.

Resultados financieros y de marca (2011–2016)

| Año | Ventas (millones DKK) | Beneficio neto (millones DKK) | Margen sobre ventas | Ranking global de marcas de juguetes |

| 2011 | 18.731 | 4.159 | 22 % | #3 |

| 2014 | 28.600 | 7.039 | 24,6 % | #2 |

| 2016 | 37.915 | 9.426 | 24,9 % | #1 |

(Fuente: LEGO Group Annual Reports 2011–2016)

En solo cinco años, LEGO pasó a liderar el mercado global de juguetes y convertirse en una de las marcas más valiosas del mundo, según Brand Finance.

Desafíos y Adaptación en la Era Digital (2017–2022)

Después de más de una década de crecimiento ininterrumpido, LEGO se encontró en 2017 con su primer tropiezo serio desde la crisis de 2004. Las ventas globales cayeron un 8 %, el exceso de inventario presionó a los distribuidores y, por primera vez en años, la empresa tuvo que anunciar recortes de plantilla.

Lejos de ser una señal de debilidad estructural, esta contracción fue una llamada de atención: el modelo que había funcionado durante 10 años debía adaptarse a un entorno digital mucho más acelerado y a consumidores con hábitos cambiantes.

Diagnóstico del bache de 2017

Factores internos:

- Catálogo sobredimensionado: demasiados lanzamientos en poco tiempo, lo que fragmentaba las ventas.

- Dependencia alta de licencias: algunas con menor rendimiento (ej. Nexo Knights).

- Rotación insuficiente de inventario: saturación en minoristas clave como Walmart o Toys“R”Us.

Factores externos:

- Cambios en el retail: colapso de Toys“R”Us en EE. UU. afectó la distribución.

- Competencia digital más fuerte: videojuegos, apps y entretenimiento en streaming absorbían tiempo de juego.

- Mercados maduros: Europa y Norteamérica mostraban signos de saturación.

Respuesta estratégica: reposicionamiento y foco

Segmentación del público adulto

LEGO intensificó su apuesta por el segmento AFOL y los consumidores “Kidult” (adultos que compran para sí mismos).

- Nuevas líneas: LEGO Art, LEGO Botanical Collection, Ultimate Collector Series.

- Comunicación adaptada: packaging más sobrio, campañas que resaltan beneficios como mindfulness y relajación.

Digitalización de la experiencia de marca

- LEGO Life: red social segura para niños, con retos y comunidad global.

- Apps de realidad aumentada: LEGO Hidden Side, integración de AR en catálogos.

- Expansión en plataformas de streaming con LEGO Masters (programa de TV adaptado en varios países).

Sostenibilidad como ventaja competitiva

- Objetivo: usar plástico de origen vegetal o reciclado en todas las piezas para 2030.

- Lanzamiento de primeras piezas con biopolietileno (2018).

- Inversiones en empaques sin plástico.

Control y optimización del portafolio

- Reducción de líneas con bajo rendimiento.

- Mayor inversión en gamas “evergreen” como City, Technic y Friends.

- Expansión estratégica en China y mercados emergentes.

Resultados de la reorientación (2018–2022)

| Año | Ventas (millones DKK) | Beneficio neto (millones DKK) | Crecimiento vs año anterior |

| 2018 | 36.394 | 8.091 | +4 % |

| 2020 | 43.704 | 9.924 | +13 % |

| 2022 | 64.621 | 13.800 | +17 % |

(Fuente: LEGO Group Annual Reports 2018–2022)

Pese a la pandemia de COVID-19, LEGO logró crecer gracias a:

- Fuerte canal online y relación directa con consumidores.

- Portafolio diversificado con éxito en sets para adultos y niños.

- Integración físico-digital como ventaja diferencial frente a competidores.

Insights estratégicos de la etapa 2017–2022

- Elasticidad de la marca: LEGO puede expandirse a nuevos segmentos (adultos, digital, sostenibilidad) sin erosionar su identidad.

- Gestión anticíclica: ante caídas de mercado, reorienta el portafolio y ajusta canales antes que sacrificar calidad o esencia.

- Innovación disciplinada: combina experimentación (AR, TV, nuevos materiales) con control de riesgos y métricas de retorno.

Aprendizajes clave de la transformación de LEGO

La historia de LEGO desde su crisis de 2003–2004 hasta su liderazgo actual es uno de los ejemplos más claros de transformación empresarial sostenible. No se trató de un golpe de suerte, sino de una combinación deliberada de estrategia, ejecución y cultura.

A continuación, las principales lecciones agrupadas por marcos de gestión y teoría empresarial.

Core Business Focus – El poder del núcleo esencial

Principio clave: Identificar qué hace única a la empresa y concentrar recursos en ello.

- LEGO definió su “ladrillo esencial” como la combinación de creatividad, compatibilidad y calidad.

- Eliminó líneas y negocios que no reforzaban este núcleo.

- Resultado: costes más bajos, coherencia de marca y agilidad operativa.

Aplicación en otros sectores:

- Una cadena hotelera que decide abandonar negocios de restauración secundaria para enfocarse en experiencias de hospedaje de alta gama.

- Una empresa tecnológica que cierra divisiones no rentables para concentrar su I+D en su producto estrella.

Customer Centricity – Convertir clientes en cocreadores

Principio clave: Pasar de un modelo unidireccional (“yo fabrico, tú compras”) a uno bidireccional de cocreación.

- LEGO Ideas es un ejemplo de innovación abierta que reduce riesgos y genera engagement.

- Los AFOLs y comunidades online se convierten en fuerza creativa y de marketing orgánico.

- Este modelo genera productos con demanda validada y fortalece la lealtad.

Aplicación en otros sectores:

- Marcas de moda que invitan a clientes a diseñar colecciones cápsula.

- Plataformas de software que integran módulos creados por su comunidad de usuarios.

Blue Ocean Strategy – Diferenciación con valor añadido

Principio clave: Crear un espacio de mercado propio donde la competencia sea irrelevante.

- LEGO elevó su curva de valor en calidad, experiencia educativa y comunidad, y redujo su dependencia de licencias y piezas únicas costosas.

- Creó productos que combinaban lo físico y lo digital, uniendo segmentos de juego y educación.

Aplicación en otros sectores:

- Una aerolínea que ofrece experiencia de vuelo premium en rutas cortas donde todas las demás compiten por precio.

- Una empresa alimentaria que combina producto gourmet con beneficios nutricionales únicos.

Agile Organization – Estructuras planas y velocidad de decisión

Principio clave: La velocidad en la toma de decisiones es ventaja competitiva.

- LEGO sustituyó un comité reducido por reuniones mensuales con 20 líderes conectados al día a día.

- Estructura plana que facilita feedback inmediato y alineación.

- Cultura donde el error controlado es aceptado y la falta de comunicación, sancionada.

Aplicación en otros sectores:

- Empresas de ingeniería que reducen ciclos de aprobación para prototipos.

- Startups que mantienen equipos pequeños y autónomos incluso al crecer.

Sustainability as Strategy – No como coste, sino como ventaja

Principio clave: Integrar sostenibilidad de forma que refuerce la propuesta de valor.

- LEGO se comprometió a usar materiales sostenibles sin comprometer calidad o compatibilidad.

- Esto refuerza su imagen ante consumidores conscientes y prepara la empresa para regulaciones futuras.

Aplicación en otros sectores:

- Electrónica de consumo con programas de reacondicionamiento y reciclaje.

- Logística con flotas eléctricas que reducen costes operativos a largo plazo.

Transmedia Expansion – La marca como plataforma

Principio clave: La marca no es un producto, es un universo que se puede extender a múltiples canales.

- Películas, videojuegos, series y experiencias híbridas reforzaron ventas físicas y aumentaron el alcance global de LEGO.

- Sinergia constante entre contenido y producto.

Aplicación en otros sectores:

- Editorial que transforma sus sagas en series, merchandising y eventos en vivo.

- Empresa de deporte que convierte su identidad en experiencias de entretenimiento.

Conclusión Final

La transformación de LEGO demuestra que un turnaround exitoso no es simplemente “recortar para sobrevivir”, sino construir un sistema que combine foco, innovación y cultura empresarial.

En palabras de Jørgen Vig Knudstorp:

“You have to turn from turnaround to transformation… you need to find out what’s the essence of that brand.”

La lección definitiva:

En los negocios, como en un set de LEGO, no se trata de cuántas piezas tienes, sino de saber cuáles usar y cómo encajarlas para que la estructura dure décadas.

Transformalix: Estrategia, Cultura y Transformación

En Transformalix ayudamos a las organizaciones a definir su estrategia, conectarla con la cultura y activar procesos reales de transformación. Nuestra experiencia nos permite acompañar a empresas que buscan evolucionar de forma consciente, alineando sus objetivos con sus valores y formas de trabajo.

Trabajamos con un enfoque práctico y personalizado, impulsando cambios sostenibles que generan resultados.

Descubre más sobre lo que hacemos en nuestra sección de servicios.